让不懂建站的用户快速建站,让会建站的提高建站效率!

开源证券股份有限公司陈雪丽,王高展近期对牧原股份进行商讨并发布了商讨评释《公司信息更新评释:资本上风权贵出栏稳步增长,行业龙头事迹捏续末端》,予以牧原股份买入评级。

牧原股份(002714) 资本上风权贵出栏稳步增长,行业龙头事迹捏续末端,督察“买入”评级公司发布2024年年报,2024营收1379.47亿元(+24.43%),归母净利润178.81亿元(+519.42%)。其中单Q4营收411.72亿元(+47.61%),归母净利润74.00亿元(+405.67%)。公司资本畛域行业起初,出栏捏续增长,有望穿越周期实现盈利,咱们上调公司2025-2026年盈利预测,新增2027年盈利预测,展望公司2025-2027年归母净利润折柳为240.66/287.50/379.51(2025-2026年原预测折柳为158.28/137.99)亿元,对应EPS折柳为4.41/5.26/6.95元,现时股价对应PE为8.7/7.3/5.5倍。公司资本上风权贵出栏稳步增长,事迹捏续末端,督察“买入”评级。 公司生猪出栏稳步增长,衍生资本上风权贵事迹捏续末端 2024年公司生猪衍生实现营收1362.29亿元(+25.88%),销售生猪7160.2万头(+12.21%,其中商品猪/仔猪/种猪6547.7/565.9/46.5万头)。放荡2024年末,公司能繁母猪存栏为351.2万头,已有衍坐蓐能约8100万头/年,公司展望2025年出栏商品猪7200-7800万头,仔猪800-1200万头,公司生猪出栏稳步增长,产能储备填塞。衍生资本方面,炒期货2024全年公司生猪透彻资本约14元/公斤,2024年末降至13元/公斤,2025年2月降至12.9元/公斤,公司衍生资本捏续着落弘扬优异,有望逾越周期实现盈利。 公司宰杀业务损失收窄协同发展,资金充裕谋划肃肃 2024年公司宰杀肉食业求实现营收242.74亿元(+11.03%),宰杀生猪1252.44万头,产能哄骗率43%,销售鲜、冻品等猪肉居品141.59万吨。放荡2024年末,公司共投产10家宰杀厂,投产宰杀产能2900万头/年,2024年宰杀头均损失降至50元傍边,公司宰杀业务损失捏续收窄养屠协同发展。放荡2024年12月末,公司钞票欠债率58.68%(-3.43pct),账面货币资金169.52亿元,资金充裕谋划安全肃肃。 风险教唆:动物疫病发生不笃定性,猪价卓绝波动,公司资本不足预期等。

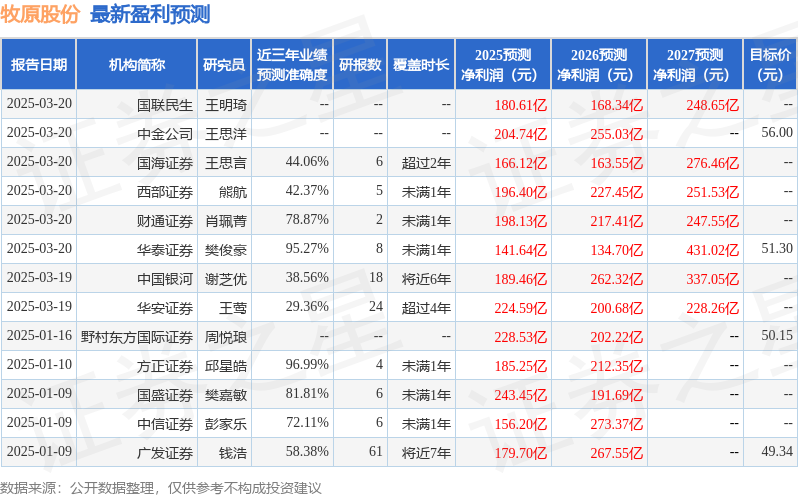

本站数据中心凭证近三年发布的研报数据策画,高洁证券邱星皓商讨员团队对该股商讨较为深远,近三年预测准确度均值高达96.99%,其预测2025年度包摄净利润为盈利185.25亿,凭证现价换算的预测PE为11.29。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增捏评级3家;往日90天内机构规画均价为52.21。

以上实质为本站据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不组成投资暴虐。