让不懂建站的用户快速建站,让会建站的提高建站效率!

本文从公司质地的角度谈判,不触及估值和生意。

记忆来看,中顺洁柔最大的上风等于它在A股上市,况兼它是A股生涯用纸行业独一可选见解;凡是恒安和维达不在港股,谈判生涯用纸企业就不会谈判中顺洁柔。

底下咱们通过对比分析洁和顺恒安两家公司的年报,来感受下两家公司质地的差距。

一、纸巾业务:恒安显着更有韧性

恒安的年报里提到了2024年行业内卷的情景:

国内生涯用品商场竞争越趋浓烈,繁密国表里品牌以廉价促销战术争夺商场份额,导致行业平均售价着落,引致举座商场销售出现负增长。

说白了等于大众廉价恶性竞争,导致全行业销售下滑;在此布景下,恒安海外2024年营收同比下滑3.26亿元,而中顺洁柔的收入则下滑了16.20亿元。

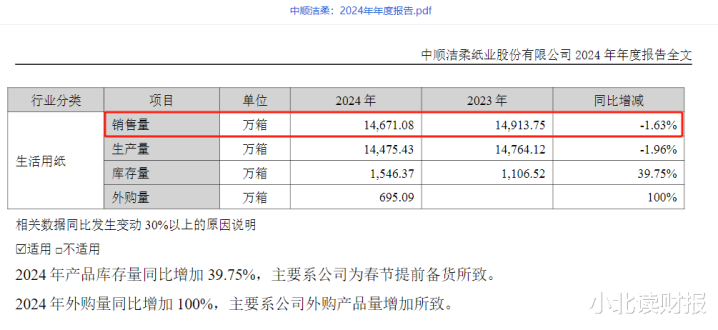

除了收入下滑,中顺洁柔2024年的销量亦然下滑的。

2024年洁柔销量同比着落1.63%,从商场份额推广的角度看,销量下滑意味着洁柔的家具莫得笼罩更多的东说念主群,以致原有的商场还被别东说念主抢了去。

但是恒安海外的纸巾销量是增长的。

恒安通过踏实价钱、全渠说念销售、品牌优化、家具多元化和用度为止,顺利完满纸巾销量逆势增长,并进一步扩大商场占有率。

恒安海外的年报给我的嗅觉是,企业作念事很有章法,高端化和新渠说念开发的旅途很明晰,并在年报里以数据的步地呈现了出来。

从高端化的进展看:

年内,受惠于集团灵验的价值竞争战术,其高端纸巾销售占比捏续提高,集团纸巾家具销量录得低单元数的增长。

从渠说念开发看:

集团积极搪塞渠说念碎屑化,早期参加资源的布局已迈入成绩期,纸巾业务于电商及新零卖渠说念(包括零卖通及社区团购等)渠说念的销售增长约13.0%,占纸巾销售占比接近约40.0%。

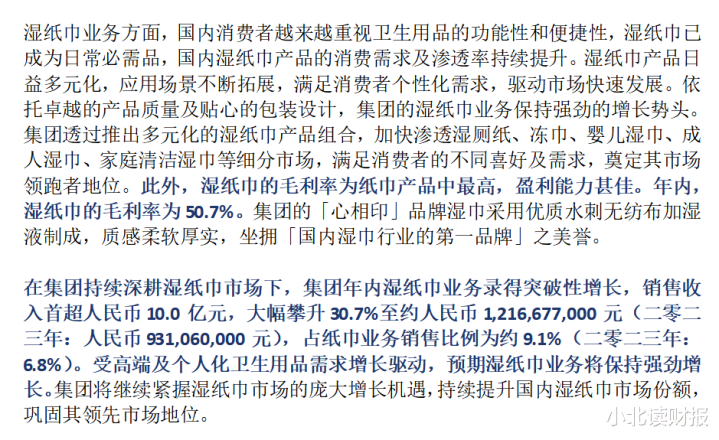

2024年恒安湿纸巾的销售额跳动了10亿元。

我亦然刚知说念原本湿纸巾的毛利率能跳动50%,比纸巾高那么多。

咱们再对比下中顺洁柔:

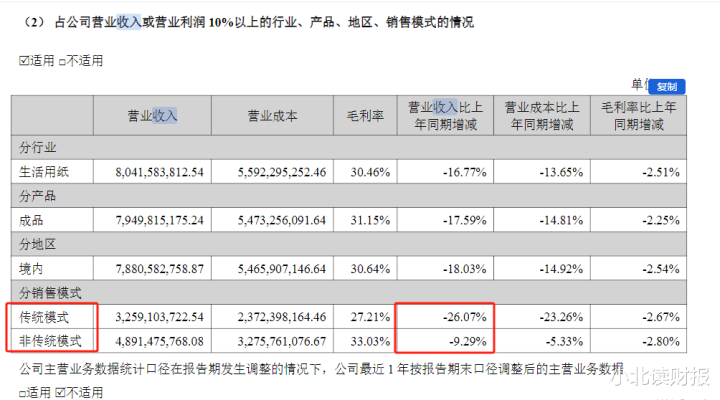

中顺洁柔一直在讲高端化和新渠说念开发,但是面前高端化家具的占比是若干,增长率是若干?对不起,年报里不说;面前公司新零卖渠说念收入占比是若干?对不起,年报里也不说。

洁柔在年报里将收入按销售模式分为传统模式和非传统模式,但是具体指的是什么,公司也莫得具体证实;

但是岂论它们是什么,数据齐标明2024年这些渠说念收入下滑,其中传统渠说念收入着落26.07%,非传统渠说念收入着落9.29%。

二、恒安对比洁柔的上风,不单在纸巾业务

之前特意写著述对比了下恒安、维达和洁柔,确定大众可检察《咱们是否高估了中顺洁柔》那篇著述;那时得出的论断是:

就纸巾业务来说,洁柔的功绩施展、高端家具的销售以及在新渠说念的发力,炒期货不如竞争敌手作念得好。

面前咱们来到了2025年,对比分析它们2024年的年报,原本得出的论断如今还适用;况兼洁柔比较于恒安,还有一个显着不及,那等于现时的洁柔的收入如故依赖于纸巾,而恒安的业务也曾三足鼎峙且发展纯属。

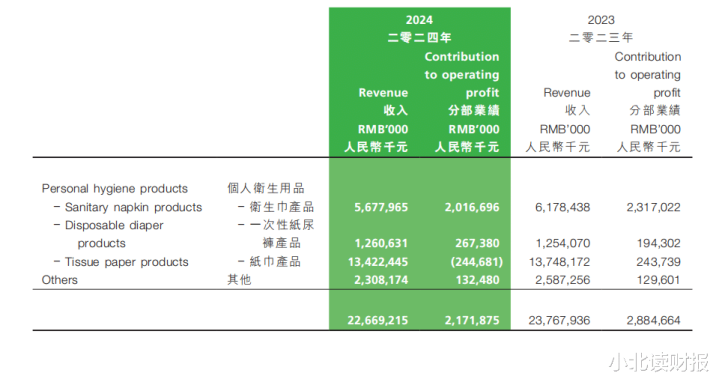

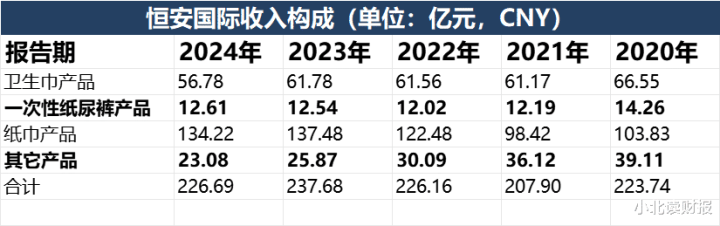

2024年恒安卫生巾家具孝顺了25%的收入,一次性纸尿裤家具孝顺了10.2%的收入,纸巾家具占比则为59.2%;而现时洁柔98%以上的收入齐来自于生涯用纸。

天然,咱们也不错把洁柔当成业务还莫得发育全面的小恒安,现时恒安的业务结构是洁柔以后发展成为的神气。

从年报里的家具先容看,洁柔面前也触及到了照应用品、家清用品、母婴用品等,跟恒安属于并吞个赛说念上的选手;

但是从收入数据看,洁柔的新业务发展并不牛逼。

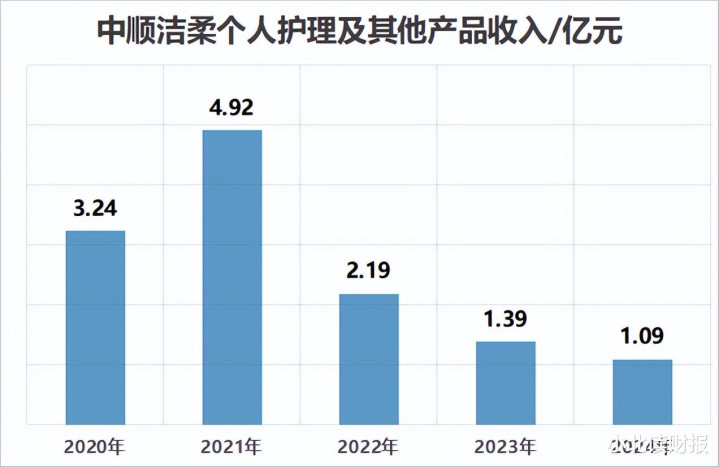

2024年洁柔个东说念主照应过甚他家具的收入,也曾下滑到了1.09亿元;而在2021年,该业务的收入为4.92亿元。

这嗅觉就像公司的第二增长弧线好进军易冒头了,后果又被企业花了三年技巧给消除掉了。

反不雅恒安,固然2024年收入下滑,但是纸巾、卫生巾之外的业务,每年的收入齐能跳动10亿元;其中2024年家居用品业务收入为约东说念主民币2.5亿元,同比高潮约1.2%,占集团收入约1.1%。

恒安该业务范围虽小,但是略有增长;且家居用品的收入,也曾跳动了洁柔生涯用纸之外的通盘家具的收入。

终末记忆来看,2024年消耗环境简直不好,且2025年可能会链接,用恒安年报里的话说:

国内生涯用品商场竞争日趋浓烈,繁密国表里品牌为争夺商场份额,不吝罢休利润,收受激进的促销战术。

但是这种环境反倒是体现企业盘算推算韧性、处分水平的时候,总不可行情好的时候,功绩好齐是我我方的才略;行情不好的时候,功绩不好齐是外界的原因吧。

旧年十月底分析洁柔的时候,写著叙述:

三季报净利润同比着落68%,公司就没个证实?

从2024年的年报里,公司如实也没个证实,况兼旧年公司扣非净利润也曾下滑了83%。

于是为了分析洁柔2024年的年报,我去看了恒安2024年的年报,后果发现恒安的年报质料和企业质地,真比洁柔好太多。