让不懂建站的用户快速建站,让会建站的提高建站效率!

9月2日晚间,中国船舶工业股份有限公司(600150.SH,下称“中国船舶”)与中国船舶重工股份有限公司(601989.SH,下称“中国重工”)通知并吞。

公告中称,为进一步聚焦国度要害策略和兴装强军主责主业、加速船舶总装业务高质料发展、设施同行竞争、提高上市公司预备质料,双耿直在权略,由中国船舶通过向中国重工全体股东刊行A股股票的花式,换股领受并吞中国重工。

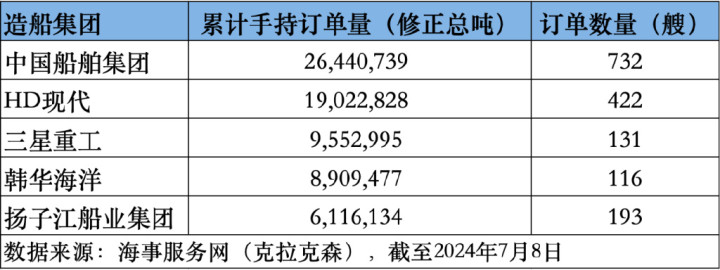

现在,众人造船龙头企业主要有中国船舶集团、HD当代、三星重工、韩国海洋、扬子江船业集团、日本造船等,业内多半以为,两家共计市值近3000亿元的巨头并吞后,两家船企的本事、产能、订单等资源将进一步整合,新公司的总金钱接近4000亿元,年营收高出1000亿元,新公司将成为众人最大的上市造船企业。

中国船舶是国内范围最大的玄虚性造船龙头,中国重工则是军船修造的龙头,两者同为央企中国船舶集团有限公司(下称“中国船舶集团”)旗下上市公司,并吞的径直原因,恰是措置集团里面自“南北船”并吞后留传的同行竞争问题的需要。

此番并吞的大配景,则是世界造船业干涉上行周期,船企功绩不时走高。2024上半年,中国船舶的生意收入金额为360.17亿元,同比增长18%;扣非净利润为11.98亿元,同比增长1125.78%。同期中国重工营收221.02亿元,同比增长31.05%;扣非净利润为4.44亿元,同比增长259.70%。由于新增订单还在不时增多,功绩有望连接高潮。

华泰证券研报建议,中国船舶、中国重工重组有预备落地,将深度整合两边的上风科研坐褥资源和供应链资源,促进造修船先进本事的深度和会升级。

由于组成要害金钱重组,中国重工、中国船舶的股票均于9月3日开市发轫始停牌,瞻望停牌时刻不高出10个交游日。9月3日开盘,中国能源(600482.SH)、中船救急(300527.SZ)、中船科技(600072.SH)、中船防务(600685.SH)等中船系个股大涨。

双强联手

由于两家A股上市公司均属中国船舶集团,本次交游将组成要害金钱重组,但不会导致中国重工的本色戒指东说念主变更。

中国船舶是中国船舶集团旗下中枢军民品造船上市公司,在资格多轮金钱整合和结构优化后,变成了完好意思的船舶行业产业链,囊括造船业务、修船业务、能源业务、海洋工程及机电开辟,成为国内范围最大的玄虚性造船龙头。截止9月2日收盘,该公司总市值为1561亿元。

现时,中国船舶手捏沪东中华、江南造船坞、大连造船坞、外高桥造船坞、广船国际造船坞等造船坞,均位居宇宙前十。

凭据其财报数据,中国船舶频年营收不时加多。由于2019年并吞江南造船、广船国际,营收从2018年169.1亿元跃升到2019年526.57亿元。伴跟着众人造船业复苏、订单回升,中国船舶的功绩呈现明显提高,2023年生意收入达到748.39亿元,同比增长25.81%;2024上半年,生意收入金额为360.17亿元,同比增长18%。

利润与营收全部走高。跟着原材料钢价在2022上半岁首始回落,重叠订单效益初始流露,中国船舶盈利才智出现回升,2021年-2023年净利润金额区别为2.14亿元、1.72亿元和29.57亿元。

中国船舶的销售毛利率从2022年7.6%增长至2023年10.57%,其中,船舶建造业务板块的毛利率从5.91%高潮到10.13%;2024年一季度,扣非净利润12年来完满初次翻负为正,取得3.38亿元,同比增长1032%;上半年扣非净利润为11.98亿元,同比增长1125.78%。

交游的另一方中国重工,则为中国军船修造龙头,是中国主要军船及配套安设制造主体,公司控股大连造船、武昌造船、北海造船及青岛双瑞,并参股中国能源,业务触及海洋输送装备、舰船配套及机电装备、海洋防务及海洋开发装备、深海装备及舰船修理改装等。截止9月2日收盘,该公司总市值为1136亿元。

凭据财报数据骄横,中国重工营收自2014年以来波动明显,合座承压,但在2020年完满止跌回升,生意收入从2020年的349.06亿元增长至2023年的466.94亿元。

盈利才智也显赫诞生,2024年上半年,中国重工取得生意收入221.02亿元,同比增长31.05%;归母净利润5.32亿元,同比增长177.13%;扣非归母净利润为4.44亿元,同比增长259.70%。

华泰证券研报建议,中国船舶、中国重工重组有预备落地,将深度整合两边的上风科研坐褥资源和供应链资源,促进造修船先进本事的深度和会升级,瞻望并吞后新上市公司2024年—2026年的归母净利润为53.6亿元、90.4亿元和117.5亿元。

措置同行竞争留传问题

本次交游的径直原因,是鼓动中国船舶集团自“南北船”并吞后里面留传的同行竞争贫窭。

中山证券指出,顶牛贷本次重组将措置中国船舶和中国重工之间的同行竞争问题,并推动中国船舶集团各成员单元的专科化和系统化发展。国金证券也暗示,中国船舶集团里面措置同行竞争问题的进度加速,看好公司当年预备效益提高。

在中国船舶集团出现之前,以大连为主要基地的中国船舶重工集团公司一般被称为“北船”,以上海、广州为主要基地的中国船舶工业集团公司则被称为“南船”,也区别是现时中国重工和中国船舶的前身。

据国金证券研究所研报分析,两船预备上各有侧重,“北船”金钱采集了中国船舶系统遐想的绝大部分,偏重船舶遐想与配套;“南船”则领有外高桥造船、江南造船等实力强盛的造船坞,建造才智相对杰出。

后来,为整合股源增强国际商场竞争力,“南北船”从2019岁首始加速鼓动各自体系内的成本运作,为后续并吞奠定基础。

“南船”通过金钱置换和重组再行归整旗下金钱,船用能源业务被归集到上市公司中船防务,造船金钱则被归集到中国船舶,江南造船、广船国际等预备主体也因此被纳入中国船舶;而“北船”则加速鼓动中国重工的金钱运作、出清不良金钱以改善企业预备情况,2019年3月19日,其下属子公司大船船务和大船钢业追究干涉收歇计帐法子。

直至2019年11月26日,“南北船”追究并吞变成中国船舶集团有限公司,但集团里面的金钱整合仍在进行时。

2021年,中国船舶集团有限公司出具《对于幸免与中船海洋防务与装备股份有限公司同行竞争的容或函》,暗示将于本容或函出具之日五年内,玄虚哄骗委派治理、金钱重组、股权置换/转让、金钱划转/出售、业务并吞、业务颐养或其他正当花式,适应鼓动合适注入上市公司的关联金钱及业务整合以措置同行竞争问题。

这次中国船舶和中国重工并吞重组,申万宏源暗示,是措置同行竞争问题的第一步,后续还要关注另一家上市公司中船防务与沪东中华造船坞的同行竞争问题措置节律。

中国船舶暗示,本次重组,军船业务将更好协同,民船业务有望变成协力,共拓国际商场,完满产业预备与成本运营和会发展、互相促进,施展协同效应,完满上风互补。

造船业干涉上行周期

频年来,中国船舶、中国重工的营收和利润频年都在快速高潮,两家企业权略并吞的大配景,是世界造船业干涉上行周期。

中国船舶工业行业协会数据骄横,2024年上半年,中国造船完工量2502万载重吨,同比增长18.4%;新接订单量5422万载重吨,同比增长43.9%;截止6月底,手持订单量17155万载重吨,同比增长38.6%,三大看法均完满同步增长。

开源证券研报指出,现时造船业大周期驾临,订单量价都升,部分船企订单排产至2028年;新造船价钱干涉上行通说念,造船企业盈利才智提高。此外,造船产业整合趋势明显,中国船舶企业有望不时受益。产业链功绩有望干涉加速开释期,不时看好国内造船龙头企业。

现时中国船舶和中国重工均发扬出复苏回升的发展态势。据东吴证券研究所研报分析,中国船舶2021年各项业务新订单显赫回暖,其中新船订单132为历史新高,2022年及2023年新接订单仍处历史高位;中国重工军民船新增订单也呈现大幅好转,2021年-2023三年以来,各项业务新增订单共计同比增长42%、13%及11%,累计订单同比区别增长6%、14%及38%。

由于船舶制造是个坐褥周期长的产业,新船委派相似在订单坚忍的2年-3年后,订单潮带来的预备功绩和经济效益会滞后反映于财报数据中。

不外强盛的订单后劲仍是可在财报中获取脚迹,截止2024年中,中国船舶公约欠债金额为640.37亿元,中国重工公约欠债为488.41亿元,意味着当年营收仍具有精采无比保险。

况兼值得关注的是,两家船企均在进攻高端及环保船型商场中完满要害杂乱,中国船舶已具备建造液化自然气船(简称“LNG”)、游轮、超大型油轮(简称“VLCC”)、超大型液氨输送船(简称“VLAC”)等高附加值船型的才智,中国重工也在绿色船舶范围不时发力,其旗下大连造船坞在2024年4月签下两艘液氨双燃料能源阿芙拉型油船建造公约,为众人首例液氨燃料能源油轮订单。

同期,据耿直证券研究所研报分析,中国重工旗下造船坞较多,包括青岛北海、山海关天津、中船天津等,远期船台仍有空余,可孝敬一定功绩弹性。

在船周期上行时间,本事、产能等造船资源都将争夺订单的关节因素。有分析东说念主士指出,中国船舶集团在此时点鼓动两家船企并吞重整,既是回复商场对于集团里面同行竞争问题的眷注,亦然把捏周期上行的商场契机。